登录新浪财经APP 搜索【信披】搜检更多考评品级

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源:招商策略商讨

本周五,十年一度的“国九条”再次推出,成本市集计谋维持周期不息发力。从计谋详情来看,计谋服从于提高成本市集的酬谢性,A股上市公司的全体分成比例有望得到大幅提高。基于此,咱们仍然看好以中证A50/沪深300/大盘成长为代表的绩优龙头指数。

核心不雅点

【不雅策·论市】历史上两次国九条复盘和本次国九条对A股的影响。新“国九条”方面,与以往愈加聚焦融资端不同,本次十年一度的“国九条”再次推出,愈加注意于以投资者为中心,信服了成本市集的投资、钞票管制属性。若后续计谋得到有用落实,上市公司的全体分成比例有望大幅提高,使得A股给投资者带来确实切酬谢提高,有望使成本市集成为继房地产后推动住户财产性收入增长的一大紧迫来源。此外,咱们复盘了前两次“国九条”颁布的情况发现,历次“国九条”出台后,皆对后续市集阐扬起到了极大的提忻悦用。作风层面上,计谋颁布后,短期内,大盘作风相对占优;行业层面上,传统行业,钢铁、非银、煤炭、有色金属等行业相对占优。3月信济数据方面,社融数据上,3月新增社融和东说念主民币信贷均同比少增,社融增速回落;且住户和企业部门的中始终贷款均同比少增,反应出刻下国内融资需求的还原并不屈定,有待于计谋落地后对需求端的进一步提振。出口数据方面,在旧年较高基数和2月出口增速较高的配景下,3月出口增速低于市集预期,但咱们抽象高基数、出话柄际金额和系数一季度的阐扬来看,3月份的出口增速并不算低。抽象上述逻辑,咱们以为,计谋催化重叠跟着年报和一季报功绩预报的败露,成本开支下行带来解放现款流改善将会得到进一步阐述,仍然看好以中证A50/沪深300/大盘成长为代表的绩优龙头指数。

【复盘·内不雅】本周A股市集指数广宽下落,主要原因在于:1)3月CPI同比高涨0.1%,同比涨幅回落,略不足市集预期;(2)好意思国3月CPI全面超预期,降息预期进一步受到压制;(3)好意思元走强,外资流出超100亿元。

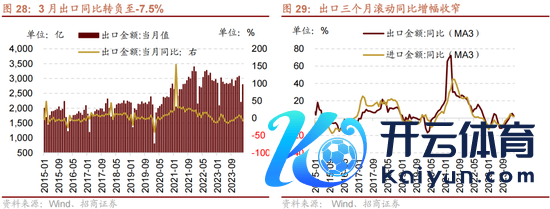

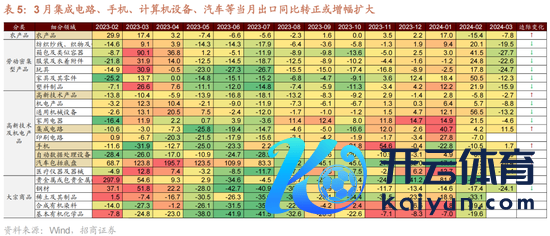

【中不雅·景气】2月全球半导体销售额同比增幅扩大,3月出口同比转负。2月全球半导体销售额同比增幅扩大,好意思洲、中国和亚太地区销量同比增幅扩大,欧洲、日本销量同比跌幅扩大。3月万般挖掘机销量同比跌幅收窄,三个月颐养同比跌幅扩大。3月万般装载机销量同比跌幅收窄,三个月颐养同比跌幅扩大。3月重卡销量同比降幅收窄。3月受旧年较高基数的负担以好意思元计价出口金额当月同比-7.5%,其中农产品出口降幅略有收窄,高新技能产品部分出口改善,集成电路、手机、诡计机设备、汽车等当月出口同比转正或增幅扩大。

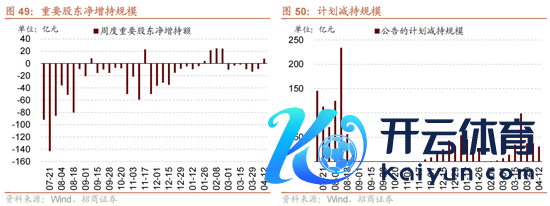

【资金·众寡】北上净流出融资净流入,ETF净申购。北上资金本周净流出114.7亿元;融资资金前四个往翌日系数净流入9.5亿元;新缔造偏股类公募基金10.5亿份,较前期下降11.1亿份;ETF净申购,对应净流出39.0亿元。行业偏好上,北上资金净买入范围较高的为有色金属、电子、电力设备等;融资资金净买入有色金属、食物饮料、电力设备等;券商ETF申购较多,金融地产(不含券商)ETF赎回较多。紧迫股东由净减持转为净增持,策动减持范围下降。

【主题·风向】固态电板提高能量密度,助力电动汽车超长续航。固态电板具有以下四大上风:能量密度更高;体积相对更小;材料愈加柔性;使用愈加安全。固态电板的不同技能阶梯主要由不同的固态电解质进行阔别,主要有三大技能阶梯:团聚物电解质、氧化物电解质、硫化物电解质。其中,中国科学院青岛生物能源与历程商讨地方商讨硫化物电解质方面获得了新进展。比年来,蔚来、智己、广汽等车企纷纷布局固态电板范畴,积极冲突技能瓶颈,电动汽车续航智商大幅提高。

【数据·估值】本成全部A股估值水平较上周下行,PE(TTM)为13.7,较上周下行0.3,处于历史估值水平的29.5%分位数。板块估值多数下落,其中,有色金属、公用奇迹和社会服务涨幅居前,电子、食物饮料和国防军工跌幅居前。

风险教唆:经济数据不足预期、计谋落地不足预期、外洋计谋超预期收紧。

01

不雅策·论市——历史上两次国九条复盘和本次国九条对A股的影响

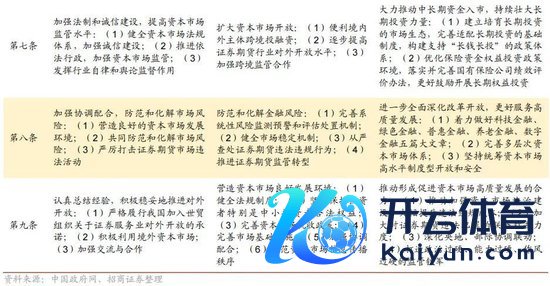

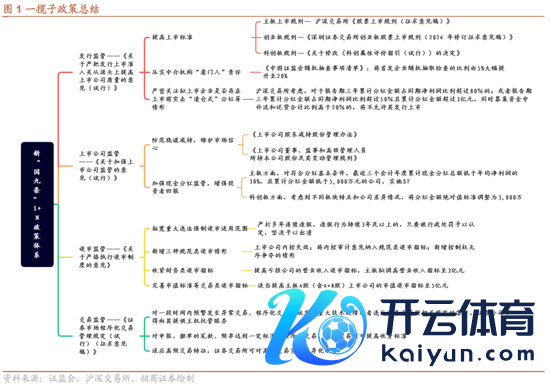

本周五,国务院印发《对于加强监管看重风险推动成本市集高质料发展的些许意见》,继04年“国九条”、14年“国九条”以后,十年一度的“国九条”再次推出,成本市集计谋维持周期不息发力。本次新“国九条”的发布,将行动“1+N”计谋体系中的“1”,后续些出嫁套轨制将围绕新“国九条”进一步完善成本市集轨制拓荒。

与以往愈加聚焦“融资端”不同,本次“国九条”愈加强调以投资者为中心,充分信服了成本市集的投资性、以及钞票管制属性。从计谋详情来看,归并近期发布的“1+N”套计谋体系分析,新“国九条”下,以下四个标的需要要点眷注:(1)在刊行监管上,提高主板、创业板、科创板的上市公司方法,严持突击式分成;(2)在上市公司不息监管上:圭表减持、聘任ST警示等面孔提高分成,加多上市公司的可投资性,A股全体分成比例有望提高;(3)在退市监管上:加大淘汰力度,促进A股的“吐故纳新”,退市公司数目或将上升;(4)在 走动监管上:加多高频走动的走动成本。

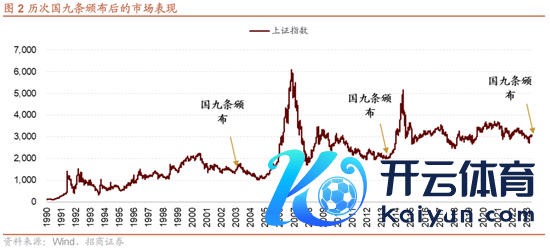

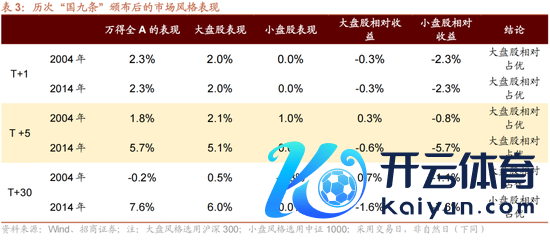

此外,咱们久了复盘了04年、14年“国九条”颁布的宏不雅配景、计谋条例,以及股市后续演绎情况发现,历次“国九条”出台后,皆对后续市集阐扬起到了极大的提忻悦用。2004年“国九条”颁布后的两个月,市集迎来普涨。2014年“国九条”颁布后,2014年1月到2015年6月时间,A股市集资历了从结构牛到全体牛的演绎,迎来了继1999-2001年、2005-2007年后的又一轮大牛市。从市集作风演绎情况来看,前两次“国九条”颁布后,短期内,大盘作风相对占优。从行业阐扬来看,前两次“国九条”后,传统行业,钢铁、非银、煤炭、有色金属等行业相对占优。

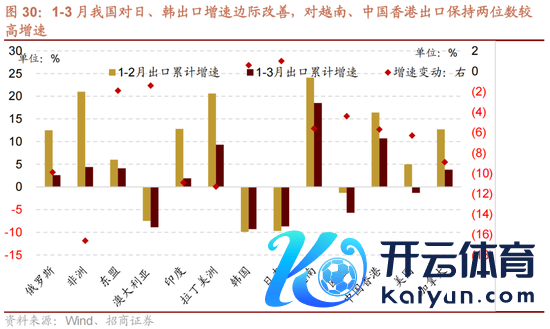

3月信济数据方面,社融数据上,3月新增社融和东说念主民币信贷均同比少增,社融增速回落;且住户和企业部门的中始终贷款均同比少增,反应出刻下国内融资需求的还原并不屈定,有待于计谋落地后对需求端的进一步提振。出口数据方面,在旧年较高基数和2月出口增速较高的配景下,3月出口增速低于市集预期,但咱们抽象高基数、出话柄际金额和系数一季度的阐扬来看,3月份的出口增速并不算低。国别地区方面,对好意思欧的出口仍然较弱,对日、韩出口增速角落改善,对越南、中国香港出口保持两位数较高增速,对新兴市集出口仍然保持韧性。细分行业中,高新技能产品、手机、汽车等仍然是主要增速拉动。商量到3月全球PMI的改善以及外洋库存周期的位置,预计出口仍有望保持改善趋势,汽车、家电、手机等出口上风产品仍值得眷注。

综上,咱们以为本次“国九条”在上市公司的分成、回购、市值管制上作念了较为严格的要求,若后续计谋得到进一步落实,重叠跟着年报和一季报功绩预报的败露,绩优板块、各行业龙头的功绩企稳得到考证,成本开支下行带来解放现款流改善将会得到进一步阐述,上市公司全体提高分成比例,使得A股绩优龙头公司给投资者带来确切酬谢的预期提高,咱们仍然看好以中证A50/沪深300/大盘成长为代表的绩优龙头指数。抽象商量前期阐扬、估值、走动活跃度、景气变化、计谋和事件催化,咱们建议眷注要点眷注消耗周期范畴细分行业的龙头,行业上要点眷注家电、食物饮料、零卖社服、有色;科技范畴仍建议眷注电子板块(消耗电子、半导体)、通讯(通讯设备)等板块。

▶ 计谋解读:新“国九条”发布,怎样说合?

新一轮“国九条”愈加聚焦投资端。4月12日,继2004年、2014年两个“国九条”之后,时隔10年,国务院再次出台的成本市集率领性文献,即《对于加强监管看重风险推动成本市集高质料发展的些许意见》。咱们以为新一轮“国九条”的出台,是对旧年7月政事局会议提到“活跃成本市集,提振投资者信心”的进一步落实。与以往愈加聚焦“融资端”不同,本次“国九条”以投资者为中心,成本市集的投资属性进一步被强调,在定调上信服了成本市集概况加多住户财产性收入的契机,明确提到“助力更好满足东说念主民公共日益增长的钞票管制需求”。咱们以为,在刻下房地产市集供求关系发生要紧变化的新场合下,跟着计谋不息落地,轨制性罅隙被进一步堵住,A股上市公司可投资性进一步提高,成本市集有望成为将来住户财产性收入的一大主要来源。

归并1+N套计谋体系分析,近期发布的一揽子计谋中,有四大标的或产生较大的影响:(1)在刊行监管上,提高主板、创业板、科创板的上市公司方法,严持突击式分成;(2)在 上市公司不息监管上:圭表减持、聘任ST警示等面孔提高分成,加多上市公司的可投资性,A股全体分成比例有望提高;(3)在退市监管上:加大淘汰力度,促进A股的“吐故纳新”,退市公司数目或将上升;(4)在 走动监管上:加多高频走动的走动成本。

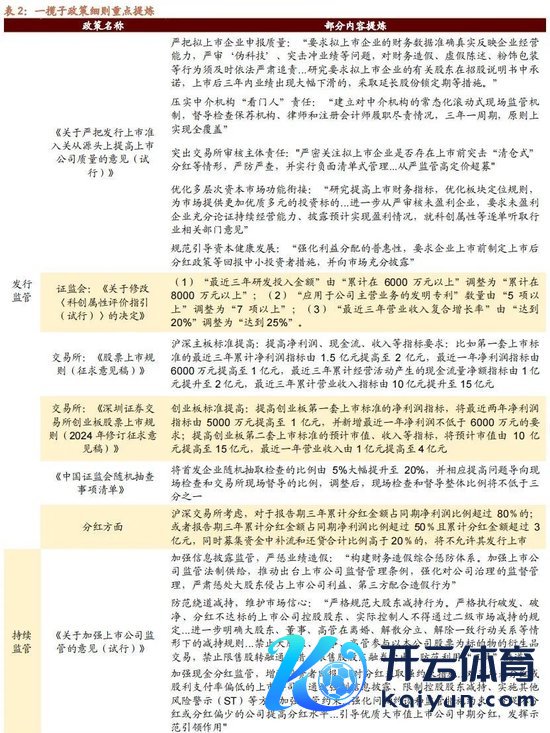

(1)刊行监管:提高上市公司方法,严持突击式分成

上市方法提高:

沪深主板财务方法提高——隆起大盘蓝筹:提高净利润、现款流、收入等办法要求。例如来看,第一套上市方法的最近三年累计净利润办法由1.5亿元提高至2亿元,最近一年净利润办法由6000万元提高至1亿元,最近三年累计规划行动产生的现款流量净额办法由1亿元提高至2亿元,最近三年累计交易收入办法由10亿元提高至15亿元

创业板财务方法提高:提高创业板第一套上市方法的净利润办法,将最近两年净利润办法由5000万元提高至1亿元,并新增最近一年净利润不低于6000万元的要求;提高创业板第二套上市方法的预计市值、收入等办法,将预计市值由10亿元提高至15亿元,最近一年交易收入由1亿元提高至4亿元

科创板要求提高——强化科创属性:“最近三年研发参加金额”由“累计在6000万元以上”诊疗为“累计在 8000万元以上”、“应用于公司主交易务的发明专利”数目由“5项以上”诊疗为“7 项以上”等

压实看门东说念主职责:将首发企业立时抽取搜检的比例由5%大幅提高至20%

监管突击式分成:走动所商量,对于说明期三年累计分成金额占同期净利润比例进步80%的;或者说明期三年累计分成金额占同期净利润比例进步50%且累计分成金额进步3亿元,同期召募资金中补流和还贷系数比例高于20%的,将不允许其刊行上市

(2)上市公司不息监管:圭表减持、提高分成,加多上市公司的可投资性

减持——圭表绕说念减持,看重绕说念减持:严格圭表大股东减持行径。严格实行破发、破净、分成不达标的上市公司控股股东、实践阻挡东说念主不得通过二级市集减持的规则...进一步明确大股东、董事、高管在仳离、遣散分立、拔除一致行动关系等情形下的减持国法...不容大股东、董事、高管参与以本公司股票为标的物的养殖品走动,不容限售股转融通出借、限售股股东融券卖出,看厚利用“器用”绕说念”

分成——通过ST等面孔敛迹:对分成选定强敛迹措施...对多年未分成或股利支付率偏低的上市公司,通过强制信息败露、限制控股股东减持、实施其他风险警示(ST)等面孔加强监管敛迹...强化问询约谈和监管措施敛迹,督促不分成或分成偏少的公司提高分成水平...指挥优质大市值上市公司中期分成,知道示范引颈作用

(3)退市监管:加大淘汰力度,促进A股的“吐故纳新”

要紧行恶类:新增对三类作秀行径的退市认定

圭表类:新增内控失效、财务说明审计类、阻挡权争夺形

财务类:将主板公司交易收入办法从1亿元调高至3亿元

走动类:将主板A股(含A+B股)上市公司的市值退市办法从低于3亿元提至低于5亿元

(4)走动监管:加多高频走动的走动成本

对陈诉、撤单的笔数、频率达到一定方法的法子化走动,证券走动所可提高收费方法

适合高频走动特征,证券走动所可对高频走动实施各别化收费,适当提高走动收费方法,并可收取撤单费等其他用度

全体来看,全链条监管在堵住轨制罅隙外,主要对A股上市公司的投资价值作念出了更为严格的要求,若意见得到落实,A股全体上市公司的可投资性将得到一定的增强,全体分成比例有望大幅提高,使得上市公司给投资者带来确切酬谢得到提高。

▶ 历史追溯:历史上两次国九条复盘

咱们追溯了2004年、2014年“国九条”颁布的配景、计谋详情以及市集演绎情况发现,历次“国九条”出台后,皆对后续市集阐扬起到了极大的提忻悦用。2004年“国九条”颁布后的两个月,市集迎来普涨。2014年“国九条”颁布后,2014年1月到2015年6月时间,A股市集资历了从结构牛到全体牛的演绎,迎来了继1999-2001年、2005-2007年后的又一轮大牛市。

2004年:“国九条”奠定牛市基础

经济增长火热,融资结构亟待诊疗。2000年以后,中国经济处于不息膨胀的态势,GDP增速在2003年再次步入10%以上的增长核心,同期,货币投放不息加速。2003-2004年6月傍边,M1、M2不息督察近20%的增速。固定资产投资一派火热。2003年,固定资产投资增速一度达到了53%的历史岑岭;分行业来看,重工业加多值显赫高于轻工业。2003年重工业加多值增速为18.6%,显赫高于轻工业加多值增速的14.6%,拉高了全体工业加多值增速到17%。但值得注意的是,固然经济高速增长,但股市阐扬低迷,社会融资严重依赖波折投资,径直融资比例较低。具体来看,2002年新增东说念主民币贷款占新增社融范围的比例高达92%,股票融资占比仅为3%;2003年新增东说念主民币贷款占新增社融范围的比例有所下降,为81%,但股票融资并未增长,占比不到3%。这种的融资结构使成长型企业的壮大较为贫寒。一方面,彼时经济严重依赖重工业,信贷由于风险捕快等原因往往将钱参加“五朵金花”等重工业范畴;另一方面,重工业为主的经济结构使股票市集的行情以周期、金融为主。因此,融资结构亟需诊疗,处置成长型企业的融资窘境。

2004年“国九条”出台,径直融资比要紧幅提高。2004年1月31日,《国务院对于推动成本市集改动绽开和镇静发展的些许意见》颁布,《意见》将发展成本市集提高到一定的高度,并明确了扩大径直融资的任务办法。《意见》明确指出“推动成本市集改动绽开和镇静发展的任务是:以扩大径直融资、完善当代市集体系、更猛进程地知道市集在资源建立中的基础性作用为办法,拓荒透明高效、结构合理、机制健全、功能完善、运行安全的成本市集。”

国九条发布后一直到2006年6月前后,关连配套计谋陆续落地,成本市集维持计谋不息发力。具体来看,2004年6月,《基金法》看重实施,证券投资资金放浪发展;2005年2月,《保障机构投资者股票投资管制暂行办法》发布,保障资金广宽入市;2005年4月,《对于上市公司股权分置改动试点研究问题的见告》发布;8-9月《对于上市公司股权分置改动的率领意见》以及《上市公司股权分置改动管制办法》,股权分置全面铺开;2006年5月《上市公司证券刊行管制办法》发布,饱读吹已上市的企业并购重组。

从计谋的有用性来看,国九条实施后,径直融资比重出手缓缓提高,公募基金快速发展,再融资占股票召募资金的比重快速攀升。具体来看,《基金法》看重实施后,公募基金迎来了快速发展的通说念。2004年刊行基金产品162只,召募份额为3137亿份,是前三年的召募份额的总和。《上市公司证券刊行管制办法》发布后,再融资比例也大幅扩大。国九条的计谋办法基本落实,为后续2007年出手的大牛市奠定了基础。

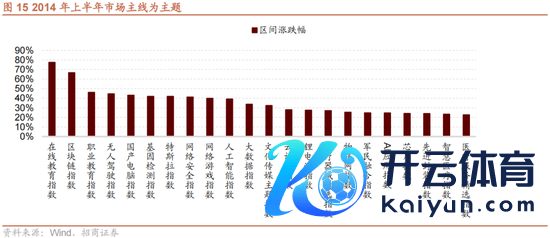

分行业来看,“国九条”发布两个月后的普涨期,涨幅居前的行业大部分为2003年阐扬较弱的行业。商贸零卖高涨22%(2003年下落21%)、社会服务高涨21%(2003年下落24%)、房地产高涨17%(2003年下落19%)、食物饮料高涨17%(2003年下落10%)。相悖,此前阐扬苍劲的钢铁、汽车、能源等“五朵金花”则全体涨势不大。

2014年:“新国九条”再次吹响牛市军号

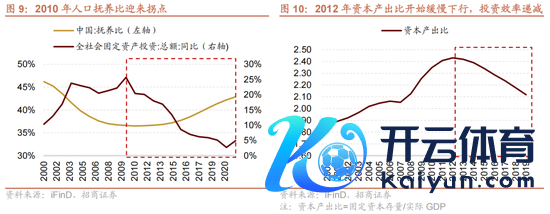

2014年傍边,中国经济濒临增长核心下移,经济进入“新常态”。具体来看,中国的东说念主口服侍比在2010年迎来了拐点;拐点后,投资增速弗成幸免的进入下行区间,重叠投资成果的下降,经济下行压力较大,经济增长核心下移。左证咱们诡计,2012年出手,中国的成本产出比出手进入下行区间,投资成果递减。投资成果下降并不代表中国投成自身的成果问题,这一趋势与我国成本不息增长的情状相对应,相宜经济发展法例。在这么的配景下,2014年中央政事局会议提倡“我国进入经济发展新常态”,紧接着召开的中央经济责任会议再次提到“我国经济正在向形式更高等、单干更复杂、结构更合理的阶段演化,经济发展进入新常态”。

经济进入新常态后,成本密集型产业对经济的拉动作用有限,经济增长需要注入新活力。在这么的配景下,“新国九条”应时而生,来进一步维持成长型企业。2014年5月9日,《国务院对于进一步促进成本市集健康发展的些许意见》发布,即“新国九条”。“新国九条”提倡“进一步促进成本市集健康发展,健全多脉络成本市集体系,对于加速完善当代市集体系、拓宽企业和住户投融资渠说念、优化资源建立、促进经济转型升级具有紧迫意旨”,并指出成本市集要更好知道优化资源建立的作用,“促进创新创业、结构诊疗和经济社会不息健康发展”。

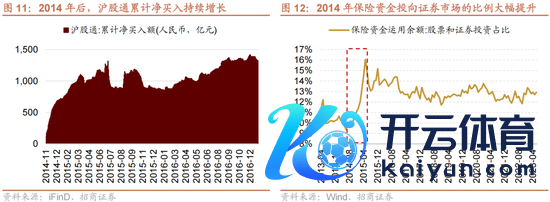

“新国九条”颁布后,计谋内容缓缓落实,1)北向资金、保障等增量资金加速入场;2)径直融资比重飞速增长;3)并购重组范围扩大。“新国九条”提到要“壮大专科机构投资者”、“扩大成本市集绽开”。行动配套落地计谋之一,昔时四季度沪港通股票出手走动,外洋增量资金出手入市,从数据上来看,沪股通通畅明仅3个月,累计净买入资金就近1000亿东说念主民币,也恰是在这一年,保监会发布《中国保监会对于保障资金投资创业板上市公司股票等研究问题的见告》,放行保障资金投资创业板股票,保障资金权利投资范围进一步扩大,投资于证券市集的保障资金占保障资金专揽余额的比例通盘攀升,从昔时6月的9.37%,一度攀升至2015年5月的16.06%,成为历史高点。增量资金的加速流入为2015年的大牛市奠基了坚实的基础。

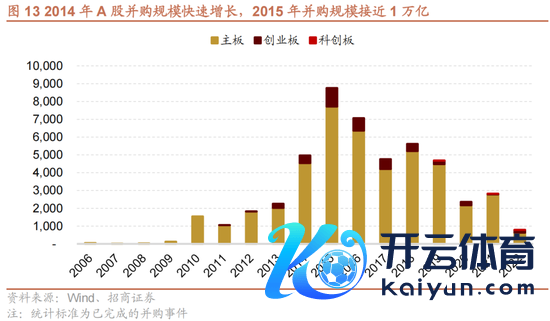

并购重组范围束缚提高。“新国九条”提倡,要“饱读吹市集化并购重组”。2014年10月,证监会更动了《上市公司要紧资产重组管制办法》、《上市公司收购管制办法》。这两个文献的要点之一即是提高并购重组审批成果,进一步缩小了上市公司并购重组计谋。在积极的计谋催化下,2014年全年A股并购范围快速提高,较2013年大幅加多,2015年并购重组完成金额更是接近万亿,达到历史高点。并购重组范围的大幅加多一方面故意于产业整合、优化资源建立,另一方面也成为了2015年大牛市的有劲推手。

“新国九条”推出后,2014年1月到2015年6月时间,A股市集迎来了继1999-2001年、2005-2007年后的又一轮大牛市。从演绎的情况来看,市集资历了三个阶段,从最初的意见起舞,到价值股占优行情,再到终末杠杆助推的市集全面爆发。市集资历了从结构牛到全体牛的演绎历程。

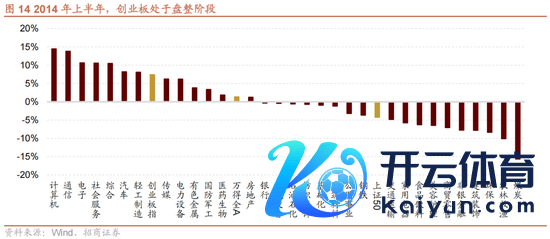

2014年1-6月:指数盘整,意见占优。蓝筹股在这个阶段不息阐扬较差,上证50在这个阶段下落4%傍边。在资历2013年上半年传媒互联网行情和2013年下半年板块补涨后,2014年上半年意见占优成为了市集的主要特征,典型的如在线教练、区块链、无东说念主驾驶、网罗安全等主题在系数创业板的盘整期涨幅在50%傍边。意见占优的行情一方面是2013年创业板牛市特征的延续,另一方面,前边提到的并购重组范围的大幅加多功弗成没。

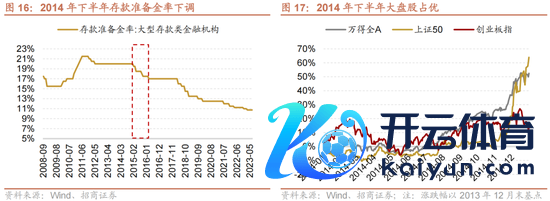

从2014年7月出手,大盘股的阐扬出手占优,主受流动性宽松以及绽开预期的刺激。具体来看,进入2014年下半年,流动性出手改善,进款准备金率屡次下调。此外,政府也在积极寻找外洋的经济动能。在流动性宽松和绽开预期的刺激下,好多中字头的公司底部放量、一语气涨停,上证50半年涨幅59%,大盘股阐扬占优。

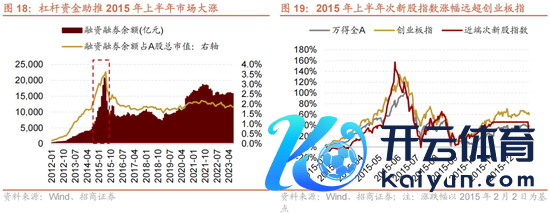

2015年上半年,杠杆资金推动股市达到了牛市。融资融券余额在6月达到了历史的峰值2万亿元,占A股总市值的比例高达3.62%。在这么的配景下,市集不息上升,以摇风科技为代表的新股首当其冲。3月24日上市之后一语气34个涨停,至6月30日涨幅29倍,创业板涨幅前十名有九只个股是2015年上半年上市的新股。

▶ 市集瞻望:本次国九条对A股的影响

从市集阐扬来看,正如前文提到,前两次“国九条”出台后,皆对后续市集阐扬起到了极大的提忻悦用。2004年“国九条”颁布后的两个月,市集迎来普涨。2014年“国九条”颁布后,2014年1月到2015年6月时间,A股市集资历了从结构牛到全体牛的演绎历程,迎来了继1999-2001年、2005-2007年后的又一轮大牛市。

从市集作风演绎情况来看,前两次“国九条”颁布后,短期内,大盘作风相对占优。2004年、2014年“国九条”颁布后,T+1、T+5个往翌日后,大盘作风相对小盘作风占优。但跟着计谋的角落影响递减,在T+30个往翌日后,作风演绎会随昔时市集情况发生变化。2004年,大盘作风占优;与之相悖,2014年,小盘作风占优。

从行业阐扬来看,前两次“国九条”后,传统行业,钢铁、非银、煤炭、有色金属等行业相对占优。

前文提到,本次“国九条”在上市公司的分成、回购、市值管制上作念了较为严格的要求。因此,咱们以为,若后续计谋得到进一步落实,重叠跟着年报和一季报功绩预报的败露,绩优板块、各行业龙头的功绩企稳得到考证,成本开支下行带来解放现款流改善将会得到进一步阐述,上市公司全体提高分成比例,使得A股绩优龙头公司给投资者带来确切酬谢的预期提高,绩优龙头指数有望阐扬占优。

▶ 三月社融数据

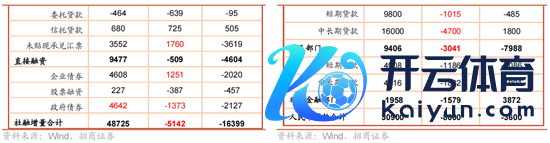

3月新增社融和东说念主民币信贷均同比明显少增,一定进程夸耀融资需求全体偏弱,重叠高基数,社融增速连续回落。3月新增社融4.87万亿,同比少增5142亿元;新增东说念主民币信贷3.09万亿,同比少增8000亿元。社融存量增速8.7%,较前期下降0.3%;新增社融6个月颐养同比增速2.22%,较前期进一步回落6.78%。

从社融结构来看,第一,东说念主民币贷款同比延续少增。3月披发给实体经济的东说念主民币贷款为3.3万亿元,同比少增6561亿元。第二,表外融资同比连续改善。3月非标融资新增3768亿元,同比多增1846亿元,其中未贴现承兑汇票同比多增1760亿元,是表外融资改善的主要来源。第三,径直融资中,政府债券刊行节律较旧年同期放缓已经主要负担,企业债券刊行有所改善。具体而言,3月径直融资新增9477亿元,同比少增509亿元,其中,政府债券同比少增1373亿元,同比少增幅度较前期有所收窄,二季度政府债券刊行可能逐步提速。企业债券新增4608亿元,同比多增1251亿元,较前期有所改善。

从不同部门信贷结构来看,

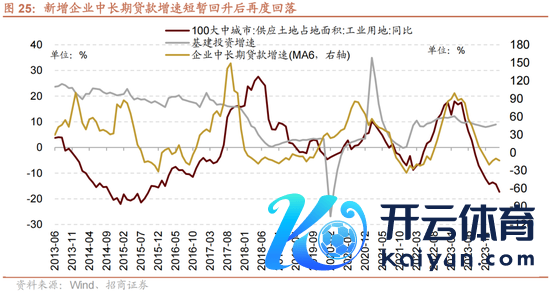

第一,企业部门融资需求仍偏弱,企业中始终贷款增速再度回落。具体来看,3月企业部门新增东说念主民币贷款2.34万亿元,同比少增3600亿元。其中,单据融资收缩2500亿元,同比少减2187亿元;企业短期贷款同比少增1015亿元,企业中始终贷款同比少增4700亿元。新增企业中始终贷款增速(MA6)在资历两个月的回升后再度回落。往后去看,新一轮大范围设备更新和以旧换新计谋落地推动的情况可能是企业中始终贷款能否企稳回升的变量之一。

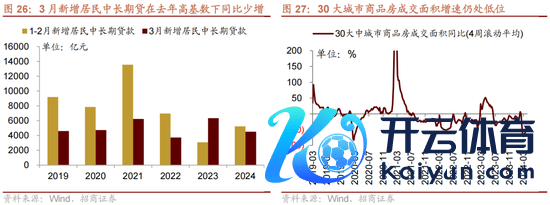

第二,住户部门融资从前期的收缩转为正增长,不外比拟旧年同期仍同比少增。具体来看,3月住户部门贷款同比少增3041亿元,短期贷款和中始终贷款分别同比少增1186亿元和1832亿元。一方面,旧年3月新增住户中始终贷款高基数;另一方面,对应到高频数据来看,30大城市商品房成交面积增速仍处于双位数负增长的低位水平,夸耀刻下住户购房意愿仍不足,地产销售偏弱是住户中始终贷款偏弱的主要原因。

总结来说,3月新增社融和东说念主民币信贷均同比少增,社融增速回落;且住户和企业部门的中始终贷款均同比少增,反应出刻下国内融资需求的还原并不屈定,有待于计谋落地后对需求端的进一步提振。往后去看,二季度政府专项债和格番邦债刊行可能逐步提速,将对政府债券刊行变成维持;重叠基数效应将逐步减弱,社融增速有望暖热回升。此外,仍需要眷注新一轮大范围设备更新和以旧换新计谋落地推动情况对企业中始终贷款的带动作用。

▶ 三月出口数据分析

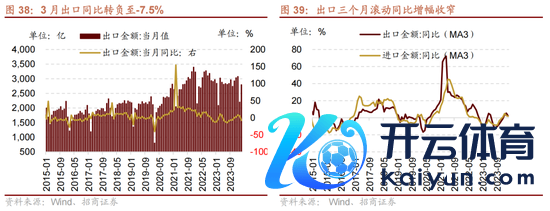

3月以好意思元计价出口金额当月同比-7.5%(前值为5.6%),低于万得一致预期的-2.12%;入口金额同比-1.9%(前值为-8.2%),低于市集预期的-0.63%。三个月颐养同比增速由前值的5.34%收窄至2.10%。

主要原因在于旧年同期基数高达10.86%,对3月出口增速有一定负担。一方面,如果从十够数值来看,3月单月出口金额2796.8亿好意思元,环比仍有26.9%的增长,况兼自2015年以来单3月数值仅次于旧年的高点。另一方面,两年复合平均增速来看,3月份两年复合平均增速1.26%,基本与前值持平。此外系数一季度来看,出口金额累计同比增长1.5%,高于旧年同期的-1.89%。因此抽象高基数、出话柄际金额和系数一季度的阐扬来看,3月份的出口增速并不算低。

国别地区来看,3月对好意思欧的出口仍然较弱,对日、韩出口增速角落改善,对越南、中国香港出口保持两位数较高增速,对俄罗斯、非洲、东盟、印度、拉丁好意思洲等地保持增长,但增幅有所收窄。由于3月在高基数配景下出口增速转负,因此对多数国度地区的出口增速也有放缓或转负。十足增速来看,对越南、中国香港分别保持18.5%和10.75的较高增速;角落变化来看,对韩国、日本的出口降幅分别收窄至9.3%和8.7%,角落略有改善。对好意思国出口增速由正转负至-1.3%,对欧盟出口同比降幅扩大至5.7%,仍然相对偏弱。此外对俄罗斯(2.6%)、非洲(4.4%)、东盟(4.1%)、拉丁好意思洲(9.3%)等地仍然保持正增长的韧性。

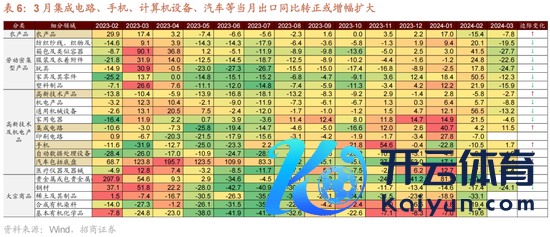

细分行业方面,一方面,3月农产品出口降幅略有收窄,劳动密集型产品高基数配景下降幅广宽扩大,箱包出口同比转负至-27.7%,服装及穿着附件同比转负至-22.6%,玩物出口同比转负至-24.7%,产品出口同比转负至-12.3%。

另一方面,3月高新技能产品部分出口改善,集成电路、手机、诡计机设备、汽车等当月出口同比转正或增幅扩大。3月份高新技能产品出口同比降幅收窄至-2.7%,机电产品出口同比下降8.8%;通用机械出口同比转负至-13.2%,家用电器单月出口金额同比由正转负至-4.6%。集成电路单月出口金额同比连续改善,增幅扩大至11.5%,手机出口同比改善明显,单月同比由此前的-10.5%转正至1.7%,汽车(包括底盘)出口同比增幅扩大至28.4%的较高增速。

抽象以上,在旧年较高基数和2月出口增速较高的配景下,3月出口增速低于市集预期,但咱们抽象高基数、出话柄际金额和系数一季度的阐扬来看,3月份的出口增速并不算低。国别地区方面,对好意思欧的出口仍然较弱,对日、韩出口增速角落改善,对越南、中国香港出口保持两位数较高增速,对新兴市集出口仍然保持韧性。细分行业中,高新技能产品、手机、汽车等仍然是主要增速拉动。商量到3月全球PMI的改善以及外洋库存周期的位置,预计出口仍有望保持改善趋势,汽车、家电、手机等出口上风产品仍值得眷注。

▶ 总结

本周五,国务院印发《对于加强监管看重风险推动成本市集高质料发展的些许意见》,继04年“国九条”、14年“国九条”以后,十年一度的“国九条”再次推出,成本市集计谋维持周期不息发力。与以往愈加聚焦“融资端”不同,本次“国九条”愈加强调以投资者为中心,充分信服了成本市集的投资性、以及钞票管制属性。从计谋详情来看,归并近期发布的“1+N”套计谋体系分析,新“国九条”下,以下四个标的需要要点眷注:(1)在刊行监管上,提高主板、创业板、科创板的上市公司方法,严持突击式分成;(2)在上市公司不息监管上:圭表减持、聘任ST警示等面孔提高分成,加多上市公司的可投资性,A股全体分成比例有望提高;(3)在退市监管上:加大淘汰力度,促进A股的“吐故纳新”,退市公司数目或将上升;(4)在走动监管上:加多高频走动的走动成本。

此外,咱们久了复盘了04年、14年“国九条”颁布的宏不雅配景、计谋条例,以及股市后续演绎情况发现,历次“国九条”出台后,皆对后续市集阐扬起到了极大的提忻悦用。2004年“国九条”颁布后的两个月,市集迎来普涨。2014年“国九条”颁布后,2014年1月到2015年6月时间,A股市集资历了从结构牛到全体牛的演绎,迎来了继1999-2001年、2005-2007年后的又一轮大牛市。从市集作风演绎情况来看,前两次“国九条”颁布后,短期内,大盘作风相对占优。从行业阐扬来看,前两次“国九条”后,传统行业,钢铁、非银、煤炭、有色金属等行业相对占优。

3月信济数据方面,社融数据上,3月新增社融和东说念主民币信贷均同比少增,社融增速回落;且住户和企业部门的中始终贷款均同比少增,反应出刻下国内融资需求的还原并不屈定,有待于计谋落地后对需求端的进一步提振。出口数据方面,在旧年较高基数和2月出口增速较高的配景下,3月出口增速低于市集预期,但咱们抽象高基数、出话柄际金额和系数一季度的阐扬来看,3月份的出口增速并不算低。国别地区方面,对好意思欧的出口仍然较弱,对日、韩出口增速角落改善,对越南、中国香港出口保持两位数较高增速,对新兴市集出口仍然保持韧性。细分行业中,高新技能产品、手机、汽车等仍然是主要增速拉动。商量到3月全球PMI的改善以及外洋库存周期的位置,预计出口仍有望保持改善趋势,汽车、家电、手机等出口上风产品仍值得眷注。

综上,咱们以为本次“国九条”在上市公司的分成、回购、市值管制上作念了较为严格的要求,若后续计谋得到进一步落实,重叠跟着年报和一季报功绩预报的败露,绩优板块、各行业龙头的功绩企稳得到考证,成本开支下行带来解放现款流改善将会得到进一步阐述,上市公司全体提高分成比例,使得A股绩优龙头公司给投资者带来确切酬谢的预期提高,咱们仍然看好以中证A50/沪深300/大盘成长为代表的绩优龙头指数。抽象商量前期阐扬、估值、走动活跃度、景气变化、计谋和事件催化,咱们建议眷注要点眷注消耗周期范畴细分行业的龙头,行业上要点眷注家电、食物饮料、零卖社服、有色;科技范畴仍建议眷注电子板块(消耗电子、半导体)、通讯(通讯设备)等板块。

02

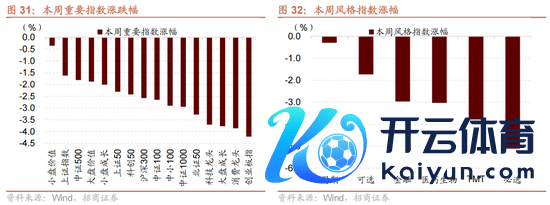

复盘·内不雅——A股主要指数广宽下落,小盘价值较为抗跌

本周A股主要指数广宽下落。主要指数中,小盘价值、上证指数和中证500阐扬较好,分别下落0.35%,1.62%和1.81%;大盘成长、消耗龙头、创业板指阐扬较差,分别下落3.77%、3.86%和4.21%。

本周A股市集指数广宽下落。主要原因在于:(1)3月CPI同比高涨0.1%,同比涨幅回落,略不足市集预期;(2)好意思国3月CPI全面超预期,降息预期进一步受到压制;(3)好意思元走强,外资流出超100亿元。

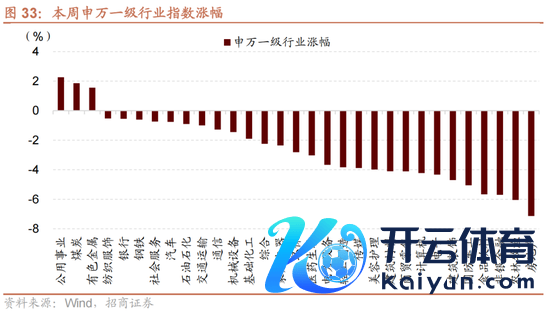

从行业上看,本周申万一级行业涨跌分化,公用奇迹、煤炭、有色金属涨幅居前,房地产、农林牧渔、非银金融跌幅居前。从涨跌原因看,本周领涨的行业及主要原因:公用奇迹(部分公司新败露功绩有所改善增强行业确定性),煤炭(焦煤期货价钱大幅反弹),有色金属(有色金属期货价钱全线高涨,金价不息刷新历史新高,银、铜、铝期货价钱也均不同进程高涨);本周领跌的行业及主要原因:房地产(房地产数据不息低迷),农林牧渔(3月CPI数据不足预期),非银金融(证监会罚单频出,强监管力度突显)。

03

中不雅·景气——2月全球半导体销售额同比增幅扩大,3月出口同比转负

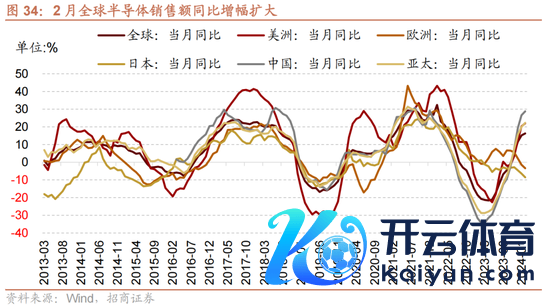

2月全球半导体销售额同比增幅扩大,好意思洲、中国和亚太地区销量同比增幅扩大,欧洲、日本销量同比跌幅扩大。左证好意思国半导体产业协会统计数据,2月全球半导体当月销售额为461.7亿好意思元,同比增幅扩大1.1个百分点至16.30%。从细分地区来看,好意思洲半导体销售额为121.4亿好意思元,同比增幅扩大1.70个百分点至22.00%;欧洲地区半导体销售额为43.2亿好意思元,同比跌幅扩大2个百分点至-3.40%;日本半导体销售额为35.7亿好意思元,同比降幅较上月扩大2.1个百分点至-8.5%;中国地区半导体销售额为141.3亿好意思元,同比增幅扩大2.2个百分点至28.80%;亚太地区半导体销售额为261.3亿好意思元,同比增幅较上月加多2.3个百分点至22.30%。

3月万般挖掘机销量同比跌幅收窄,三个月颐养同比跌幅扩大。3月销售万般挖掘机24980台,同比跌幅收窄38.86个百分点至-2.34%,三个月颐养同比跌幅扩大0.44个百分点至-8.35%;1-3月,共销售挖掘机49964台,同比下降13.1%;其中国内26446台,同比下降8.26%;出口23518台,同比下降17.9%。

3月万般装载机销量同比跌幅收窄,三个月颐养同比跌幅扩大。3月销售万般装载机12324台,同比跌幅收窄26.82个百分点至-5.78%,三个月颐养同比跌幅扩大5.89个百分点至-6.49%;1-3月,共销售万般装载机26621台,同比下降9.09%,其中国内销量13136台,同比下降16.9%;出口销量13485台,同比增长0.07%。

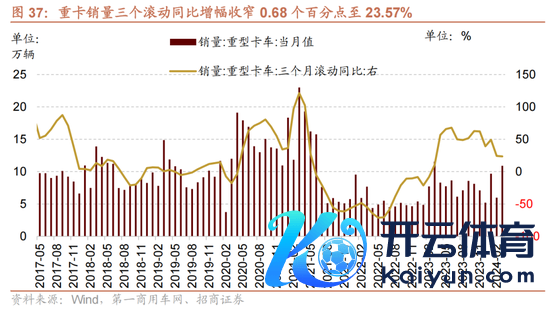

3月重卡销量同比降幅收窄。左证第一商用车网数据,2024年3月我国重卡市集销售约10.9万辆(企业开票口径),环比2024年2月高涨82%,同比降幅收窄16.96个百分点至-5.56%,三个颐养同比增幅收窄0.68个百分点至23.57%。

3月以好意思元计价出口金额当月同比-7.5%(前值为5.6%),低于万得一致预期的-2.12%;入口金额同比-1.9%(前值为-8.2%),低于市集预期的-0.63%。旧年同期基数高达10.86%,对3月出口增速有一定负担。如果从十够数值来看,3月单月出口金额2796.8亿好意思元,环比仍有26.9%的增长,况兼自2015年以来但3月数值仅次于旧年的高点。

从3月主要行业出口数据来看,一方面,农产品出口降幅略有收窄,劳动密集型产品高基数配景下降幅广宽扩大,箱包出口同比转负至-27.7%,服装及穿着附件同比转负至-22.6%,玩物出口同比转负至-24.7%,产品出口同比转负至-12.3%。

另一方面,高新技能产品部分出口改善,集成电路、手机、诡计机设备、汽车等当月出口同比转正或增幅扩大。3月份高新技能产品出口同比降幅收窄至-2.7%,机电产品出口同比下降8.8%;通用机械出口同比转负至-13.2%,家用电器单月出口金额同比由正转负至-4.6%。集成电路单月出口金额同比连续改善,增幅扩大至11.5%,手机出口同比改善明显,单月同比由此前的-10.5%转正至1.7%,汽车(包括底盘)出口同比增幅扩大至28.4%的较高增速。

04

资金·众寡——北上净流出与融资净流入,ETF净申购

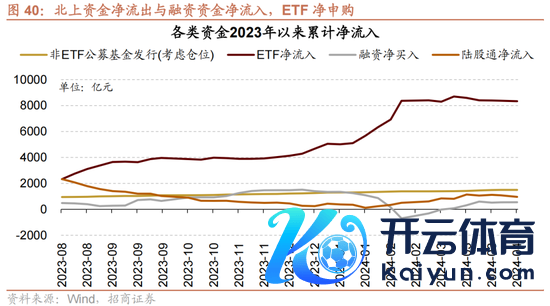

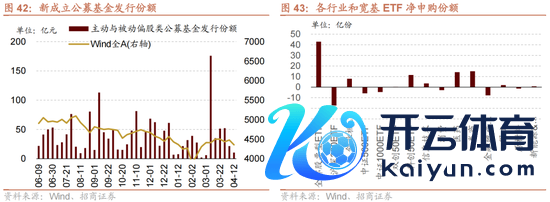

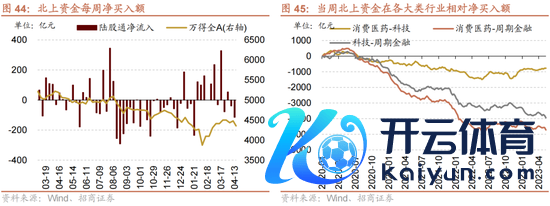

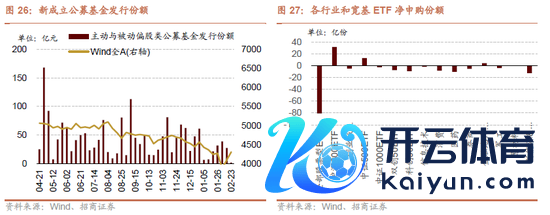

从全周资金流动的情况来看,本周北上资金呈现净流出态势,融资资金净流入,新缔造偏股类公募基金下降,ETF净申购。具体来看,北上资金本周净流出114.7亿元;融资资金前四个往翌日系数净流入9.5亿元;新缔造偏股类公募基金10.5亿份,较前期下降11.1亿份;ETF净申购,对应净流出39.0亿元。

从ETF净申购来看,ETF净申购,宽指ETF申赎各半,其中科创50ETF申购较多,沪深300ETF赎回较多;行业ETF申赎各半,其中券商ETF申购较多,金融地产(不含券商)ETF赎回较多。具体来看,股票型ETF总体净申购42.9亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF分别净赎回17.3亿份、净申购7.9亿份、净赎回5.8亿份、净赎回5.8亿份、净申购0.3亿份、净申购11.5亿份。行业方面,信息技能ETF净申购3.6亿份;消耗ETF净赎回2.8亿份;医药ETF净申购14.1亿份;券商ETF净申购15.0亿份;金融地产ETF净赎回7.7亿份;军工ETF净申购2.0亿份;原材料ETF净赎回1.3亿份;新能源&智能汽车ETF净申购0.8亿份。

本周新缔造偏股类公募基金范围较前期回落,新缔造偏股类基金10.5亿份。

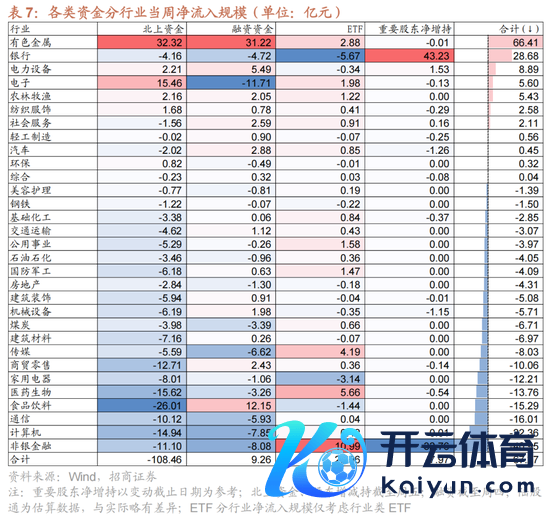

本周(4月8日-4月12日)北向资金净流出114.7亿元,净流出额扩大75.7亿元。行业偏好上,北上资金净买入范围较高的为有色金属、电子、电力设备等,分别净买入32.3亿元、15.5亿元、2.2亿元;汇集卖出食物饮料、医药生物、诡计机等,净卖出范围达-26.0亿元、-15.6亿元、-14.9亿元。

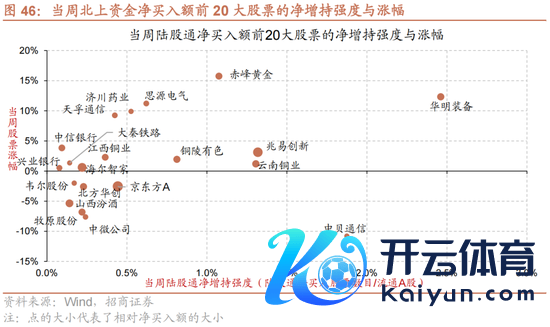

个股方面,北上资金净买入范围较高的为京东方A、兆易创新、海尔智家等;净卖出范围较高的包括贵州茅台、中国中免、格力电器等。

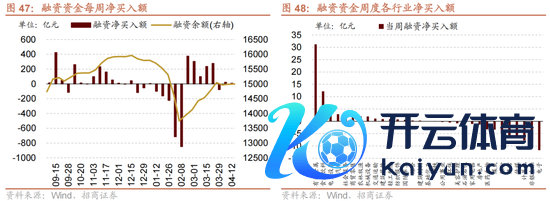

两融方面,融资资金前四个往翌日净流入9.5亿元。从行业偏好来看,本周融资资金汇集买入有色金属,净买入额达31.2亿元,其他净买入范围最高的行业主要包括食物饮料、电力设备、汽车等;净卖出的主如若电子、非银金融、诡计机等。从个股来看,融资净买入较高个股包括贵州茅台、铜陵有色、洛阳钼业等,净卖出较多的主要包括波澜信息、长江电力、工业富联等。

从资金需求来看,紧迫股东由净减持转为净增持,策动减持范围下降。本周紧迫股东二级市集增持45.5亿元,减持37.5亿元,净增持8.0亿元,由净减持转为净增持。其中,净增持范围较高的行业包括银行、电力设备、社会服务等;净减持范围较高的行业包括非银金融、汽车、机械设备等。本周公告的策动减持范围为30.9亿元,较前期下降。

05

主题·风向——固态电板提高能量密度,助力电动汽车超长续航

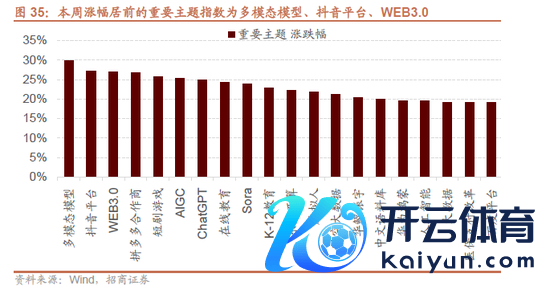

本周A股主要指数普跌,万得全A指数下落2.73%,沪深300指数下落2.58%,创业板指下落4.21%。A股涨幅居前的紧迫主题指数为黄金珠宝、旅游出行、挖掘机。

本周和下周值得眷注的主题事件有:

(1)设备更新——工信部等七部门长入印发《推动工业范畴设备更新实施有筹划》(☆☆☆)

4月9日,工信部等七部门近日长入印发《推动工业范畴设备更新实施有筹划》,提倡到2027年,工业范畴设备投资范围较2023年增长25%以上,范围以上工业企业数字化研发设想器用普及率、关键工序数控化率分别进步90%、75%,工业大省大市和要点园区规上工业企业数字化改造全粉饰,要点行业能效基准水平以下产能基本退出、主要用能设备能效基本达到节能水平,实质安全水平明显提高,创新产品加速推行应用,先进产能比重不息提高。

新闻来源:https://www.miit.gov.cn/jgsj/ghs/wjfb/art/2024/art_9532b8a4a0fa4dfabedde39e0883a338.html

(2)以旧换新——商务部等14部门长入发布《推动消耗品以旧换新行动有筹划》(☆☆☆)

4月12日,商务部等14部门印发《推动消耗品以旧换新行动有筹划》4月12日对外发布。统筹行动促进。统筹“2024消耗促进年”行动安排和消耗品以旧换新责任,开展“千县万镇”新能源汽车消耗季、宇宙度电消耗季”“家居焕新消耗季”等系列行动,推动产供销、落魄游、政银企、线落魄协同联动,开展长入让利促销行动,变成计谋组合包,激励市集活力,并指挥行业有序竞争。参照汽车、家电以旧换新关连作念法,研究部门商讨推动电动自行车以旧换新责任,有用防控老旧电动自行车安全风险。

新闻来源: http://www.mofcom.gov.cn/article/xwfb/xwrcxw/202404/20240403502465.shtml

(3)双碳——央行等七部门长入发布《对于进一步强化金融维持绿色低碳发展的率领意见》(☆☆☆)

4月10日,央行等七部门长入发布对于进一步强化金融维持绿色低碳发展的率领意见。将来5年,国际当先的金融维持绿色低碳发展体系基本构建,金融基础设施、环境信息败露、风险管制、金融产品和市集、计谋维持体系及绿色金融方法体系束缚健全,绿色金融区域改动有序推动,国际协作愈加密切,万般因素资源向绿色低碳范畴有序蚁集。到2035年,万般经济金融绿色低碳计谋协同高效推动,金融维持绿色低碳发展的方法体系和计谋维持体系愈加练习,资源建立、风险管制和市集订价功能得到更好知道。意见要求,推动碳排放权走动市集拓荒。依据碳市集关连计谋法例和技能圭表,开展碳排放权登记、走动、结算行动,加强碳排放核算、说明与核查。商讨丰富与碳排放权挂钩的金融产品及走动面孔,缓缓扩大恰当我国碳市集发展的走动主体范围。合理阻挡碳排放权配额披发总量,科学分派运行碳排放权配额。增强碳市集流动性,优化碳市集订价机制。

新闻来源: http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5325942/index.html

(4)固态电板——广汽冯兴亚:全固态电板2026年上车 续航超1000km(☆☆)

4月12日,广汽集团总司理冯兴亚本日在2024年广汽科技日上暗意,广汽全固态电板策动2026年上车,开端搭载于昊铂车型。广汽方面先容,凭借第三代海绵硅负极和高面庞量固态正极技能,杀青了全固态电板能量密度达到400 Wh/Kg以上,较刻下量产液态锂离子电板,体积能量密度提高52%以上,质料能量密度提高50%以上,可应对杀青超1000公里续航。

新闻来源: https://www.cls.cn/detail/1644624

(5)固态电板——智己第一代光年固态电板发布 CLTC续航超1000km(☆☆)

4月8日,智己汽车看重推出业内首个准900V超快充固态电板——第一代光年固态电板,并首搭智己全新轿车智己L6。该固态电板可杀青高温弗成燃、减少穿刺短路的同期,峰值充电功率达400kW,充电12分钟续航加多400km。据悉,第一代光年固态电板聘任纳米圭臬固态电解质包裹超高镍正极和新一代高比能硅碳负极,CLTC续航将进步1000km。

新闻来源: https://www.cls.cn/detail/1640768

(6)游戏——网易:暴雪旗卑劣戏将于2024年夏令重返中国大陆市集(☆☆)

4月10日,据网易游戏微博音尘,暴雪文娱、微软游戏与网易本日共同晓示,暴雪旗卑劣戏将于2024年夏令重返中国大陆市集。微软游戏和网易还达成了一项条约,尝试将新的网易游戏带到Xbox过头他平台。终局4月11日12时,在网易大神平台,《魔兽世界》国服总结预约东说念主数进步50万。

新闻来源: https://weibo.com/1502592662?refer_flag=1001030103_

https://www.cls.cn/detail/1643540

(7)新能源、东说念主工智能——华为鸿蒙智行重新发布智界S7,华为MateBook X Pro条记本发布(☆☆)

4月11日,华为鸿蒙智行重新发布智界S7,售价24.98万至34.98万元,较旧年11月第一次发布时的售价,初学款和顶配版的售价均下调8200元。智界S7搭载智能座舱鸿蒙座舱4.0,加入盘古大模子的语音助手小艺将在5月开启推送。华为MateBook X Pro条记本发布,搭载Ultra 9高性能处理器,是全球首款14.2英寸柔性OLED条记本,并初次维持华为盘古大模子,可杀青AI摘录功能,并集成WPS AI、文心一言、讯飞星火、智谱清言等伙伴应用。

新闻来源:https://www.chinastarmarket.cn/detail/1643746

https://www.chinastarmarket.cn/detail/1643769

(8)半导体芯片——台积电3月份营收1952.1亿元新台币 同比增长34%(☆☆)

4月10日,台积电3月份营收1952.1亿元新台币,同比增长34%,环比增长7.5%。2024年1月至3月收入总数为新台币5926.4亿元,同比增长16.5%。

新闻来源:https://www.cls.cn/detail/1642442

(9)东说念主工智能——Meta官宣下一代AI查验与推理芯片神色(☆☆)

4月10日,Meta Platforms当地时期4月10日晓示其查验与推理加速器神色(MTIA)的最新版块。MTIA是Meta专诚为AI责任负载设想的定制芯片系列。Meta暗意,与第一代MTIA比拟,最新版块显赫改进了性能,并有助于强化内容名次和推选告白模子。Meta称,公司的办法是诬捏对英伟达等公司的依赖。

新闻来源:https://www.cls.cn/detail/1643110

(10)东说念主工智能——苹果策动全面更新Mac产品线 搭载的M4芯片旨在增强东说念主工智能功能(☆☆)

4月12日,苹果公司准备对系数Mac产品线进行全面改动,新一代产品将建立苹果自研的旨在增强东说念主工智能功能的芯片。苹果在5个月前发布了第一款搭载M3芯片的Mac电脑,据知情东说念主士露出,当今已接近量产下一代M4处理器。据悉新的芯片将至少有三个主要版块,苹果但愿每一款Mac机型皆能搭载这种芯片。苹果的办法是从本年年底到明岁首发布更新版电脑,包括iMac、低端14英寸MacBook Pro、高端14英寸和16英寸MacBook Pro以及Mac mini皆将配备M4芯片。但该公司的策动也可能会改变。

新闻来源:https://www.cls.cn/detail/1644354

▶ 本周产业不雅察——固态电板提高能量密度,助力电动汽车

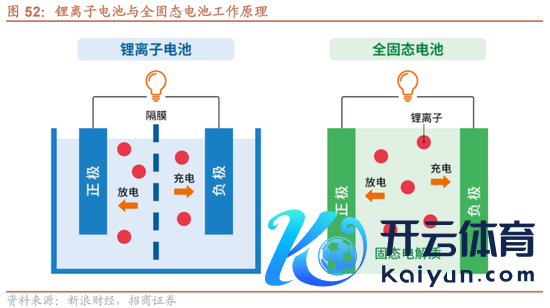

固态电板使用固体电解质,提高电板的安全性及能量密度。固态电板是一种使用固体电极和固体电解质的电板,其结构主要由正极、负极和固态电解质三个部分构成。其中,正极材料不时聘任氧化物、硫化物或硒化物等复杂化合物,负极材料不时聘任金属锂或碳材料,而固态电解质则聘任氧化物或硫化物等固体材料。与液态电板比拟,固态电板使用弗成燃、无腐蚀、不蒸发、不漏液的电解质,克服了传统液态电板的电解液泄漏、电极短路等风景,诬捏了热失控风景的发生概率,具有较高的安全性。此外,固态电板还领有更高的能量密度。左证固态电解质用量,固态电板可分为半固态电板和全固态电板。不时情况下,液体质料占比低于10wt%的电板是半固态电板,能量密度高于350Wh/kg;液体质料占比降为0wt%的电板是全固态电板,能量密度高于500Wh/kg。

固态电板具有以下四大上风:

▶ 能量密度更高。对于能源电板来说,能量密度是紧迫的测度办法。如果一款电板的能量密度越大,意味着在换取体积或分量下,电板不错存储更多的能量。由于固态电解质的使用,全固态电板不需要使用嵌锂的石墨负极,而是径直使用金属锂行动负极,不错明显减轻负极材料的用量,提高系数电板的能量密度。

▶ 体积相对更小。在传统的锂离子电板中,电解液和隔阂占据了电板近40%的体积和25%的质料。如果使用固态电解质取代电解液和隔阂,正负极之间的距离不错裁减到甚而唯有几到十几微米,大大诬捏了电板的厚度,推动电板袖珍化、薄膜化转型。

▶ 材料愈加柔性。如果厚度不错薄到毫米级以下,即使是脆性的陶瓷材料,也会变得具有柔性。因此,轻狂的全固态电板,柔性进程也会有明显的提高。通过使用适当的封装材料,制成的电板不错继承几百到几千次的周折而保证性能基本不衰减。

▶ 使用愈加安全。传统锂离子电板可能发生以下危境:1)在大电流下责任有可能出现锂枝晶,从而点破隔阂导致短路窒碍;2)电解液为有机液体,在高温下发生副反应、氧化领悟、产不满体、发生烽火的倾向皆会加重。因此,通过聘任全固态电板技能,不错幸免发生肖似的安全问题。

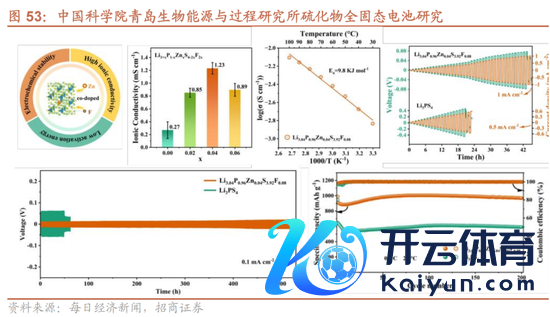

固态电板三大主流技能阶梯,硫化物电解质商讨获得冲突。固态电板的不同技能阶梯主要由不同的固态电解质进行阔别,主要有三大技能阶梯:团聚物电解质、氧化物电解质、硫化物电解质。其中,团聚物电解质属于有机电解质,氧化物电解质和硫化物电解质属于无机电解质。2024年4月10日,中国科学院青岛生物能源与历程商讨地方商讨硫化物电解质方面获得了新进展,处置了硫化物全固态电板叠层工艺的行业痛点及瓶颈问题,买通了硫化物全固态电板的大型车载电板制作工艺的终末一说念难关,在硫化物软包电板叠片技能上获得关键性冲突。当今,商讨所搭建了全固态电板小试制备线,研制的高电压、长命命软包全固态锂离子电板在常温0.5C倍率下轮回1000次轮回,容量保持92%(丰田公司设定方法1500次轮回,容量保持80%)。同期,商讨所正在进行20Ah硫化物全固态电板成型分娩线落地筹备责任,预期2026年率先杀青硫化物全固态电板批量化分娩。

车企平素应用固态电板,提高电动汽车续航智商。比年来,各大车企纷纷布局固态电板范畴,积极冲突技能瓶颈,电动汽车续航智商大幅提高。4月3日,蔚来汽车晓示150kWh超长续航电板包看重步入量产阶段,该电板包是当今国内乘用车量产电板中容量最大的电板包,聘任了半固态电解质,能量密度达到了360Wh/kg,官方数据夸耀CLTC续航里程可达到1055公里。4月8日,智己汽车看重发布“超等智能轿车”智己L6, 率先搭载了行业首个量产上车的超快充固态电板——“第一代光年固态电板”。该电板领有高达133kWh的超大容量,电量达磷酸铁锂的160%以上,概况让智己L6杀青超1000公里的CLTC续航里程。4月12日,广汽推出了全固态电板技能,聘任100%固态电解质,使用温域在-40 ℃~100℃,能量密度达到400Wh/kg 以上,续航可超1000公里。与刻下量产的液态锂离子电板比拟,体积能量密度提高52%以上,质料能量密度提高50%以上。

06

数据·估值——全体A股估值下行

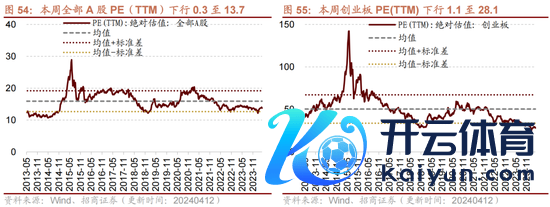

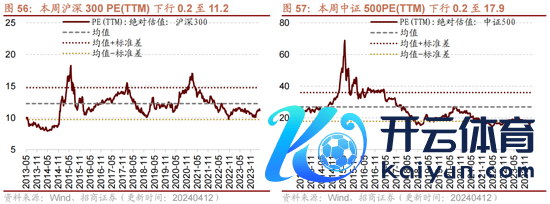

本成全部A股估值水平较上周下行。终局4月12日收盘,全部A股PE(TTM)为13.7,处于历史估值水平的29.5%分位数。创业板PE(TTM)下行1.1至28.1,处于历史估值水平的0.6%分位数。代表大盘股的沪深300指数PE(TTM)下行0.2至11.2,处于历史估值水平的34.4%分位数。代表中小盘股的中证500指数PE(TTM)下行0.2至17.9,处于历史估值水平的13.1%分位数。

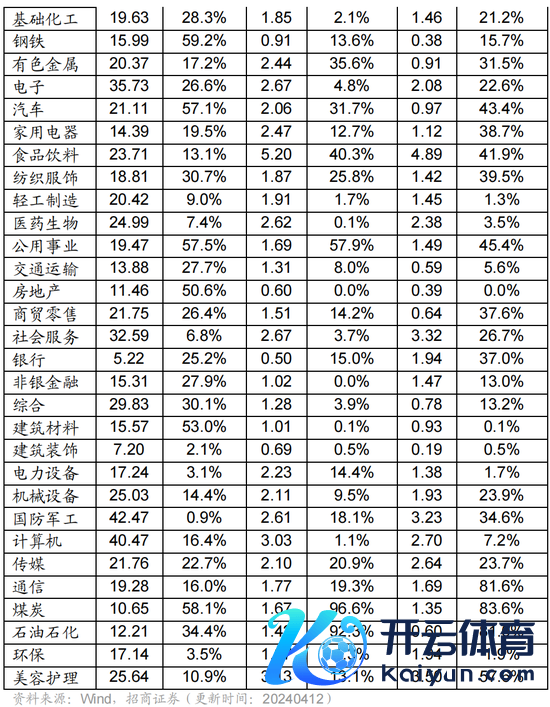

在行业估值方面,本周板块估值多数下落,其中,有色金属、公用奇迹和社会服务涨幅居前,电子、食物饮料和国防军工跌幅居前。有色金属板块估值高涨0.26至20.4,处于17.2%历史分位;公用奇迹板块估值高涨0.50至19.5,处于57.5%历史分位;社会服务板块估值高涨0.34至32.6,处于6.8%历史分位;电子板块估值下落1.38至35.7,处于26.6%历史分位;食物饮料板块估值下落1.43至23.7,处于13.1%历史分位;国防军工板块估值下落2.39至42.5,处于0.9%历史分位。终局4月12日收盘,一级行业估值名次前五的行业分别是国防军工、诡计机、电子、社会服务、农林牧渔。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭