实践纲领:

该来的总会来,继德坚硬银行之后,建行亚洲也对世茂集团建议清盘诉讼。建行亚洲为安辞世茂集团公布境外债务重组条目的两周后遴荐向香港法院建议清盘呈请?世茂集团最近几年的销售收入每下愈况,这应该是建行亚洲等债权东谈主对其债务璧还才智失去信心的主要原因。建行亚洲提请清盘的音书,令还是参预垃圾股行列的世茂集团股价延续重挫。

一、该来的总会来,继德坚硬银行之后,建行亚洲也对世茂集团建议清盘诉讼。

三郎在3月3日《德坚硬银即将对世茂建议清盘诉讼,地产危险从恒大碧桂园传至世茂》一文中袒露,路透社在3月1日的一篇独家报谈中说,宇宙最大投资银行之一的德坚硬银行,正在准备向香港法院拿起一宗要求对中国房地产斥地商世茂集团进行算帐的诉状。这是一家有影响力的番邦银行在房企信贷背约率高涨和房地产行业下行周期不停加深的情况下,所罗致的相宜交易利益和法律要领、但会加重地产行业创伤的举动。

淌若说德坚硬银行是引爆世茂债务危险的一根洋火,那么建行亚洲就是引爆世茂债务危险的喷火枪。

4月8日早上,世茂集团在港交所公告,主要筹谋港澳银行业务的中国确立银行(亚洲)股份有限公司(建行亚洲)于2024年4月5日向香港尽头行政区高级法院建议对本公司的清盘呈请,波及本公司的财务义务金额约为15.795亿港元。

世茂集团在公告中默示,如3月25日的公告袒露,世茂一直与其境外债权东谈主进行善意重组扣问,并本旨延续就其境外重组事宜与境外债权东谈主积极换取。建行亚洲的清盘呈请,不可代表世茂集团境外债权东谈主偏激他联系方的共同利益,因此世茂将发愤反对该呈请,并规划延续鼓励境外债务重组以最大化其联系方的利益。

二、建行亚洲为安辞世茂集团公布境外债务重组条目的两周后遴荐向香港法院建议清盘呈请?

世茂集团在3月25日晚间发布的公告中,袒露了境外债务重组条目。这次重组波及世茂集团、Shimao Property Holdings(BVI)Limited(物业公司)及世茂投资控股有限公司的债务。建行亚洲算作建行的境外分支机构,与德坚硬银行一样,其对世茂集团的债权,当然包括在这次境外债务重组条目中。

据悉,在这次公布的重组决策中,世茂集团为债权东谈主提供了短期器具、恒久器具、强制可换股债券、不同器具的组合四个选项。世茂集团控股股东许荣茂也将未偿还的股东贷款交换为新的恒久单子和强制可搬动债券。

然而,看上去选项颇多的器具组合,对债权东谈主而言,空乏迷惑力。因为其中即即是“短期器具”时辰,也长达6年;而“恒久器具”时辰,则长达9年;遴荐债转股神色不错在一年内完成,但按8.5港元/股的转股价奉行,而4月8日世茂集团收盘股价,仅为0.375港元/股,不到上述转股价的4.5%。

选项4则是上述不同器具的组合,为“25%的短期器具+35%的恒久器具+40%的强制可换股债券”的固定组合。

这意味着遴荐债转股的债权东谈主,只可收回不到一年的利息,而主动扬弃了本金。而6-9年的短期器具和恒久器具,则充满了纷乱的变数,因为看到恒大的结局,莫得谁大略保证6年后世茂集团还会延续存在。

三郎合计,建行亚洲辞世茂重组决策推出后速即建议清盘,不错说代表了主流金融机构的作风,即对世茂集团给债权东谈主提供的四个选项并不欣然,也不可能欣然。

凭据香港律例第32章公司条例第182条,于清盘运行日历(指发起呈请的日历)后对公司财产的任何搞定,以及任何公司股份转让,或股东地位变化,依据香港法律将属无效,除非获取高级法院的认同令。这意味着自此世茂集团失去了搞定其金钱的权力,这无疑将加重世茂集团的财务压力和债务风险。

三、世茂集团最近几年的销售收入每下愈况,这应该是建行亚洲等债权东谈主对其债务璧还才智失去信心的主要原因。

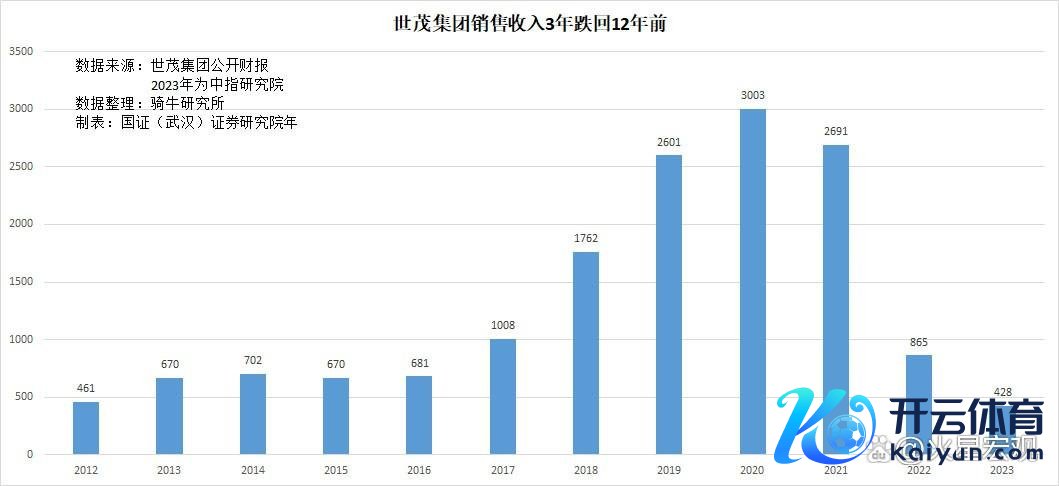

总部设在上海的世茂集团,曾是中国名次前20位的对行业有影响力的斥地商。脱险前的2020年,公司合约销售额高达3003亿元,置身行业第八。

2024年3月28日,世茂集团刚刚发布了客岁全年的事迹。事迹呈文显露,世茂2023年合约销售额为428.22亿元,同比减少50.51%。比其繁荣期的2020年,下降了85.7%,比12年期的2012年,也下降了7.1%。

世茂集团2023年营业额约为594.64亿元,比客岁下降约5.7%;毛利约为58.48亿元,毛利率为9.8%。

规则2023年末,世茂集团的净欠债率约为473.2%,同比2022年有所扩大。公司领有银行假贷、其他金融机构假贷以及债券的还款额共计约为2639.6亿元,其中一年以下为1513.9亿元。其中有境外计息债务约140亿好意思元。

世茂集团在繁荣期运行多量举债5117亿元,但2023年的销售收入只消三年前的繁荣期的七分之一。

至关进犯的是,在长达两年多的密集救市战术抢救中,世茂集团与大多数房企一样,销售延续下滑。

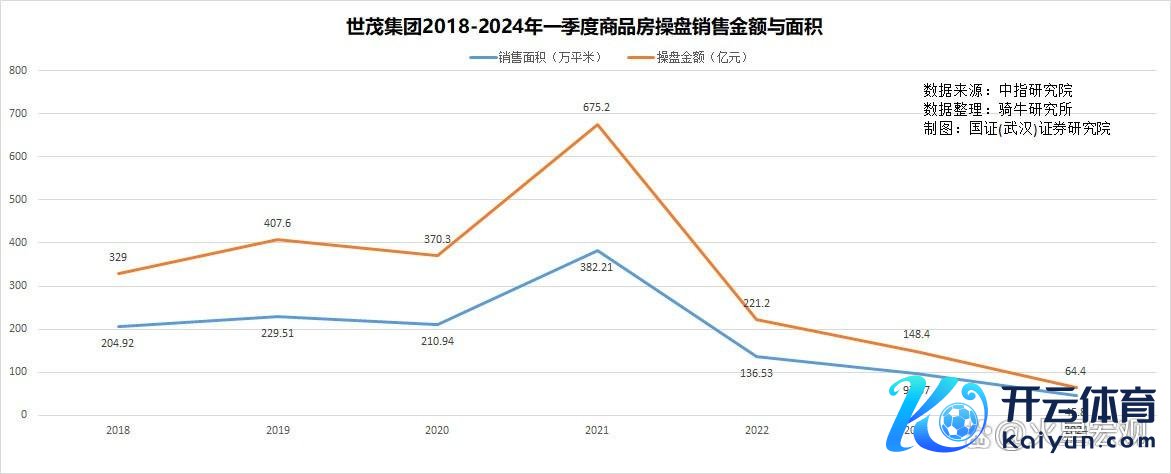

2024年一季度,世茂集团的操盘金额64.4亿元,同比着落56.6%,销售面积45.8万平米,同比着落53.1%。这是世茂集团一季度销售抓续第三年大幅度着落。若与繁荣期的2021年一季度对比,2024年一季度世茂集团的销售额下降了90.5%,销售面积下降了88%。这么急剧下滑的销售收入,意味着世茂集团还是基本上失去了璧还债务的才智,也失去了盈利才智并堕入宽绰归天。这种情况下,债权东谈主拖得越久,清盘所能收回的金钱也就越少,损失将越来越大。

这应该是建行亚洲、德坚硬银行等世茂集团的境外债权东谈主不肯延续恭候,急于向香港法院拿起清盘呈请的主要原因。

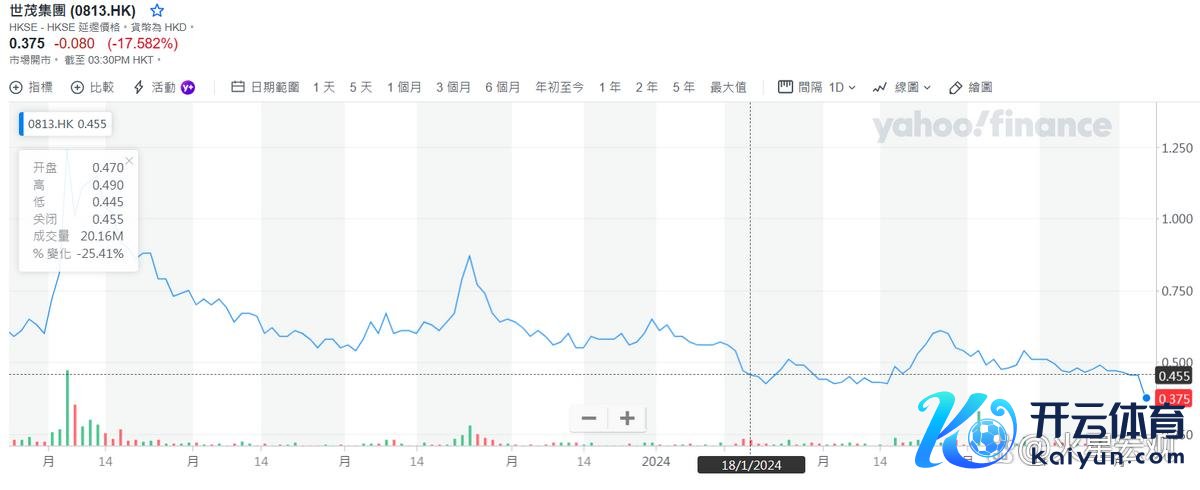

四、建行亚洲提请清盘的音书,令还是参预垃圾股行列的世茂集团股价延续重挫。

4月8日早盘,世茂集团股价大幅低开,且盘中并无相背,一直下探到收盘的0.375港元每股,比上周五收盘着落17.58%,令世茂最新市值不及15亿港元,比2020年8月的股价岑岭缩水99%。

2月28日,另一大型民营房企碧桂园因未能偿付一笔2.05亿好意思元的贷款,被香港上市公司建滔控股的抓牌放债东谈主附庸公司Ever Credit Limited,厚爱向香港法院递交了清盘呈请。固然碧桂园默示,将发愤反对这个呈请活动,会罗致一切必要活动保护公司的正当权益。但由于碧桂园无法闲静债权东谈主的要求,其反对很难改造法令效果。

据路透社统计,现在至少有十家大陆房企在香港和其它国外法庭遭逢债权东谈主建议的算帐诉讼。它们将被动拿出债权东谈主大略接受的债务重组决策,不然将被法院晓示停业算帐。

这些房企令东谈主矜恤的尾声告诉咱们一个真谛,房地产业用30年走收场进展国度300年的发展之路,高涨期何等令东谈主刺激,下行期也将相同令东谈主蹙悚。

【作家:徐三郎】